第1回 交通事故

いつ誰の身に起きるかわからない交通事故。私たちの身の周りは自動車事故をはじめ、多くの災害や事故による危険に囲まれています。

警察庁の資料によると、平成20年中の交通事故の死者数は前年に比べ589人減り、5,155人で8年連続の減少となってるようです。

また、交通事故の発生件数は766,147件で11年ぶりに80万件を下回わり、負傷者数も10年ぶりに100万人を下回ったそうです。

しかし、その一方で「歩行者」や「高齢者」の死者の割合が高まっているというデータがあるのが気になるところです。

交通事故による死者数を状態別で見ると歩行中が1,721人で、全体の33.4%となり、自動車乗車中を上回って最多となっています。

ここで気になるのが、もし自分が自動車を運転していて、歩行者を負傷させてしまった場合、損害賠償金はいったいいくらぐらい支払わなければならないのかという問題です。

では、損害賠償額の事例をみてみましょう。

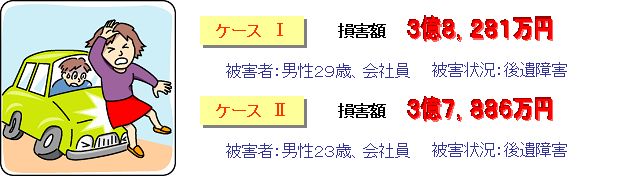

対人事故の損害賠償例

ケースⅠの場合、サラリーマンの平均年収で計算すると、払い終わるのに約88年かかると予測されます。

そこで、「自賠責保険に加入しているから大丈夫」と思われる方もいらっしゃるかもしれませんが、自賠責保険には支払い限度額が設定されており、後遺障害による限度額は、第1級 最高3,000万円まで~第14級 最高75万円まで※となっています 。

※逸失利益、慰謝料など後遺障害の程度に応じて計算されます

上記ケースの場合、とても賄いきれる額ではありません。また、死亡された場合の限度額も被害者1名につき最高3,000万円となっています。

対人事故では上記のように限度額はありますが自賠責保険でも補償されます。しかし、対物事故や車両損害、加害者自身のケガなどは自賠責保険では支払われません。

当然のように任意自動車保険に加入されている方も多いことでしょう。しかし、任意自動車保険の加入率は全国平均で約72.2%というデータが公表されています(「損害保険料率算出機構」:2008年3月)。

ご加入されていない方が約10人に2.8人はいっらしゃるというのが現状です。

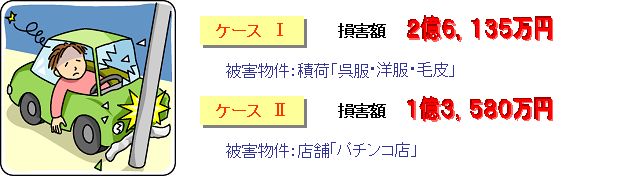

では、次に対物事故の損害賠償額の事例をみてみましょう。

対物事故の損害賠償例

上記のケースはほんの一例ですが、踏み切り内で電車と接触して、電車や線路など1億円以上の損害賠償額が判決で下された事例も現実にあります。

弊社で自動車保険にご加入のご契約者様には対物賠償保険は「無制限」で設定されることをおすすめしております。もし、皆さんの中で対物賠償保険を低額で設定されている方がいっらしゃいましたら、一度補償を見直されてみてはいかがでしょうか?

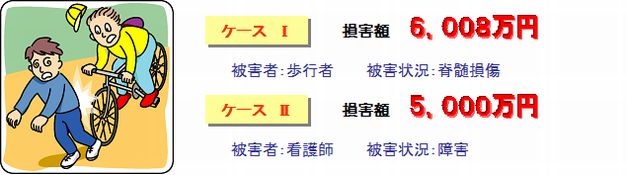

自転車事故の損害賠償例

皆さんの中には自動車を運転することはあまりなくても、「自転車」を運転されることが多いという方もいっらしゃるのではないでしょうか。平成20年に「自転車」が当事者となった事故はなんと交通事故全体の21.2%を占めて、16万2,525件あったそうです。さらに自転車側に法令違反があった割合は67.6%、死亡事故においては76.4%となっています。

皆さんもご御存知のように「自転車」も道路交通法上は車両の一種であり、法令違反で事故を起こすと自転車利用者は刑事上の責任が問われ、相手にケガを負わせた場合には民事上の損害賠償責任が発生します。

では、ここで自転車事故での損害賠償額の事例をみてみましょう。

あくまでも事例の一部にすぎませんが、自転車事故の場合でも損害額の大きさに驚かれた方が多いのではないでしょうか。このような場合、『個人賠償責任保険』に加入しておけば補償の対象となります。 『個人賠償責任保険』は自動車保険などで特約として付加することもできます。補償につきましても、その他に「他人のものを壊してしまって、法律上の賠償責任を負ったとき」など、日常生活における損害賠償リスクをカバーしています。

※保険会社によっては『日常生活賠償責任保険』と称している場合もあります。詳しくはパンフレットなどをご覧下さい

※各損害賠償例につきましては社団法人日本損害保険協会発行の「そんぽのホント」を参考に作成しております。

相手のためにも自分のためにも万一の事故にしっかりと

備えておくことが重要です!

![]()

一部のエリアでは対応しておりません。つながらない場合は、075-864-8660までお願いいたします。